Mir ist aufgefallen, dass in den letzten Tagen viele Suchanfragen zur Finanzkrise bei zoon politikon landeten, weil ich vor einer Weile einen humoresken Beitrag dazu unter dem Titel ‘Die Finanzkrise Erklärt‘ gepostet habe. Ich habe zwar schon einige Thesen wider den Klischees gepostet, aber sonst das Thema nie ernst behandelt. Hier nun ein Versuch Antworten auf häufig gestellte Fragen zur Finanzkrise zu geben.

Eine kurze Google Recherche zum Thema brachte einen offensichtlichen Mangel an Information zu Tage. Die Liste der Fragen soll erweitert (und falls notwendig korrigiert) werden, sollten in den Kommentaren noch Fragen auftauchen. Mein Ziel war es, kurze und simple Antworten auf die grundlegenden Fragen zu geben und keine tiefschürfende Analyse.

Es bleibt noch anzufügen, dass ich kein Wirtschaftswissenschaftler bin und hauptsächlich interessenbedingt akademisch ein wenig mit dem Thema zu tun hatte. Ich weiss nicht, welche Informationen gesucht werden und hoffe, dass ich Antworten auf wirkliche Fragen, die sonst nicht zu finden sind geben kann.

Folgende Fragen habe ich versucht zu beantworten:

- Was ist eigentlich das Problem?

- Was hat die Krise ausgelöst? Korrigiert am 10/10/2008

- Was passiert wenn sich auf einem Markt eine Blase bildet?

- Warum ist das Überleben der Banken überhaupt so wichtig? Warum sollen private Firmen von der öffentlichen Hand gestützt werden?

- Was können Regierungen unternehmen?

- Was können Zentralbanken unternehmen?

- Werden die Massnahmen der Regierungen und der Zentralbanken funktionieren?

- Was genau sieht der 700 Milliarden Rettungsplan in den USA vor?

- Warum ist die Börse auf Talfahrt wenn es doch eine ‘Finanzkrise’ ist? Update 12/10/2008

- Betrifft mich die Krise überhaupt?

- Was bedeutet ‘Moral Hazard‘?

- Was sind ‘Vergiftete Guthaben’ (‘Toxic Assets‘)?

- Was sind ‘Subprime Mortgages‘?

Was ist eigentlich das Problem?

Geld für Kredite ist extrem knapp und es wird immer schwieriger bis unmöglich Kredite aufzunehmen. Dies gilt für das Geschäft zwischen Banken aber auch für Unternhemen und Privatpersonen.

Was hat die Krise ausgelöst?

Es ist natürlich schwierig einen einzigen Auslöser oder Schuldigen ausfindig zu machen. Ein wichtiges Element kann man sicher in den Entwicklungen im Hypothekenmarkt in den USA sehen. Dort hat sich eine Imobilienblase gebildet. Das heisst, die Preise für Häuser stiegen über deren realen Wert (siehe auch nächste Frage zur Blasenbildung). Mit solchen überbewerteten Häuser wurden über Jahre Kredite in Form von Hypotheken gedeckt (und dieses Geld wurde häufig für Konsumgüter verwendet). Tiefe Zinsen haben diese Blase zusätzlich wachsen lassen. Als die Hauspreise zu sinken begannen und sich das Wirtschaftswachstum verlangsamte, gab es plötzlich viele Schuldner, die ihre Kredite nicht mehr zurückzahlen konnten und zahlungsunfähig wurden.

Diese Kredite wurden zuvor jedoch als Pakete zusammengeschnürt und zwischen verschiedenen Finanzinstitutionen gehandelt. Auch schlossen Banken ‘Versicherungen’ auf die Rückzahlung ab und diese wurden wiederum gehandelt. So wurde das ganze Finanzsystem infiziert. Häufig wurde das Risiko falsch eingeschätzt. Heute weiss niemand wie viele solcher ‘Kreditleichen’ (oder ‘vergiftete Guthaben’) in den Bankenkellern liegen.

Im Jahr 2007 stieg die Zahl der Personen, die ihre Kredite nicht mehr zurückzahlen konnten sprunghaft an. Am 9. August 2007 meldete die Bank PNB Paribas, dass Investoren aus zwei ihrer Fonds kein Geld mehr entnehmen könnten, wegen einer ‘extremen Knappheit an flüssigen Mitteln’. Das Ausmass der Krise kam langsam zum Vorschein. Die Imobilienpreise begannen zu purzeln.

Was passiert wenn sich auf einem Markt eine Blase bildet?

Aus irgendeinem Grund beginnen die Preise für ein Gut/Wertpapier über den eigentlichen Wert zu steigen. So lange die Preise steigen macht es Sinn zu investieren, auch wenn man weiss, dass es keinen realwirtschaftlichen Grund für den hohen Preis gibt. Solange der Trend aufwärts geht gewinnt man. Die Sache hat nur einen Haken: Man muss aussteigen bevor alle anderen es tun. Kriegt nun einer der Marktteilnehmer kalte Füsse und andere folgen ihm, ‘platzt’ die Blase. Alle versuchen so schnell wie möglich auszusteigen und der Preis wird in kurzer Zeit in den Keller fallen.

Warum ist das Überleben der Banken überhaupt so wichtig? Warum sollen private Firmen von der öffentlichen Hand gestützt werden?

Das Problem ist, dass Finanzinstitutionen nicht nur gewinnorientierte private Unternehmen sind, sondern eine wichtige Funktion im Wirtschaftssystem einnehmen. Geld ist sozusagen das Schmiermittel in dieser Maschinerie. Geld wird benötigt um Löhne zu zahlen, Investitionen zu tätigen und Rohstoffe zu kaufen. Wenn das Bankensystem nicht funktioniert ‘trocknet’ der Markt aus.

Was wir im Moment beobachten ist eine Vertrauenskrise. Banken leihen kein Geld mehr an andere Banken weil sie befürchten, dass diese wegen der ‘Kreditleichen’ in ihren Kellern Schulden nicht werden zurückzahlen können. Dies ergibt natürlich in letzter Konsequenz einen Dominoeffekt.

Den Banken mit staatlichen Mitteln unter die Arme zu greifen hat natürlich einen bitteren Nachgeschmack (siehe auch ‘Was bedeutet Moral Hazard?’). Gleichzeitig muss dies gegen das andere Übel des Austrocknens des Kreditmarktes abgewogen werden.

Was können Regierungen unternehmen?

Regierungen versuchen sich nun überall gegen diese Lawine zu stemmen. Was können sie tun? Grundsätzlich geht es darum, den Kreditmarkt vor dem Austrocknen zu retten. Dazu muss das Vertrauen wieder hergestellt werden. Hierfür gibt es mehrere Möglichkeiten: Faule Kredite können aufgekauft werden (siehe auch ‘Was genau sieht der 700 Milliarden Rettungsplan der USA vor?’), man kann Sparguthaben (Geld, welches Banken für die Kreditvergabe benötigen) staatlich garantieren (wie in Irland geschehen), ganze Finanzinstitute können verstaatlicht werden und die Zentralbanken können aktiv werden (siehe auch nächste Frage). Alle diese Massnahmen basieren auf der Annahme, dass ein Staat kaum Bankrott gehen kann und darum ein vertrauenswürdiger Schuldner ist (auch dies gilt nur beschränkt).

Was können Zentralbanken unternehmen?

Die Zentralbanken, deren Unabhängigkeit von den Regierung je nach Land variiert und die das Geld, welches im Umlauf ist managen, haben einige Instrumente zur Verfügung. Häufig haben sie Aufsichtsfunktionen gegenüber Finanzinstitiutionen. Sie leihen Geld an eben diese Institutionen zu einem bestimmten Zinssatz. Dieser wurde jetzt von mehreren Zentralbanken koordiniert gesenkt. Man will die Wirtschaft vor dem Abgleiten in eine Rezession abhalten, man muss aber auch versuchen die Inflation in Schach zu halten.

Werden die Massnahmen der Regierungen und der Zentralbanken funktionieren?

Wie viel gerettet werden kann hängt stark davon ab ob es gelingt durch die Massnahmen, das Vertrauen wieder herzustellen. Das schlimmste wäre, wenn nun alle versuchen würden ihre Spareinlagen von der Bank zu holen und unter das Kopfkissen zu legen.

Verschiedene Ansätze werden ausprobiert und es gibt verschieden Rezepte. Niemand weiss wirklich was funktionieren wird und was nicht. Die Börse scheint bisher skeptisch zu sein. Internationale Absprachen und koordiniertes Vorgehen sind wohl ein Gebot der Stunde (1).

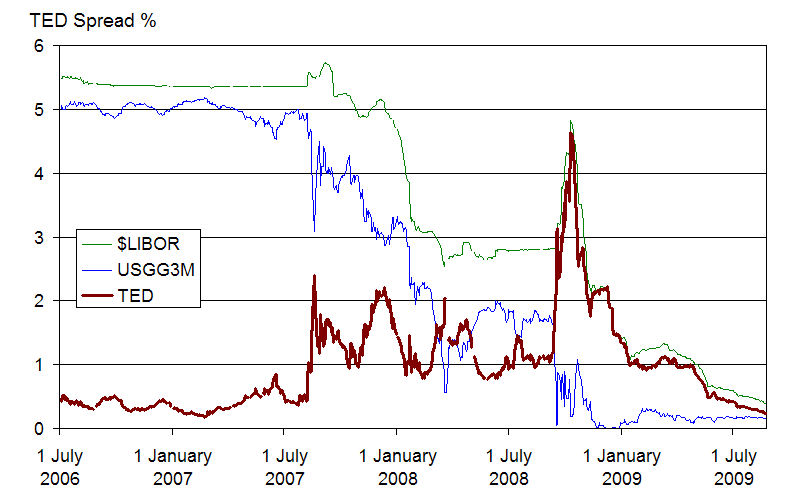

Was die Aktionen der Zentralbanken betrifft, bleibt zu befürchten, dass die Zinssenkungen nur einen beschränkten Effekt haben werden. Zentralbanken leihen Geld vor allem kurzfristig. Dazu kommt, dass der Zinssatz den Banken untereinander verwenden von diesem ‘Leitzins’ der Zentralbanken abweicht. Diese Lücke (der sogenannte ‘TED spread’) hat sich während der Krise in den USA stark vergrössert (siehe Grafik). Wie auch immer, das System braucht Liquidität und die Zentralbanken scheinen willig zu sein, diese zu liefern.

Was genau sieht der 700 Milliarden Rettungsplan in den USA vor?

Die US Regierung hat vor auf dem internationalen Geldmarkt Geld aufzunehmen. Dies ist möglich, da die US Regierung kaum den Bankrott erklären wird und daher ein geringes Risiko im Markt darstellt. Mit diesem Geld kauft sie dann die Pakete mit den schlechten Krediten auf (siehe auch ‘Was hat die Krise ausgelöst?’). Die US Regierung würde so diese ‘vergifteten Guthaben’ aus dem Markt nehmen und somit wieder Vertrauen schaffen für die Kreditvergabe von Bank zu Bank. Im Gegenzug erhält die US Regierung Anteile in den so ‘freigekauften’ Finanzinstitutionen. Würden diese also wieder Profit machen, wären die Steuerzahler so an diesem beteiligt. Eine Schwierigkeit besteht natürlich darin, einen richtigen Preis festzusetzen (er müsste auf jeden Fall höher sein als der Marktpreis, aber nicht zu hoch).

Warum ist die Börse auf Talfahrt wenn es doch eine ‘Finanzkrise’ ist?

Weil die Erhältlichkeit von Krediten so zentral ist für ein reibungsloses Funktionieren der Wirtschaft, hat das Austrockenen des Kreditmarktes direkte Folgen auf die reale Wirtschaft (siehe auch ‘Betrifft mich die Krise überhaupt?’). Ein Abgleiten in eine Rezession wirkt sich entsprechend auf die Gewinnerwartungen der an der Börse gehandelten Unternehmen aus. Eine Aktie ist zudem auch nur zur Verfügung gestelltes Kapital und es gibt Investitionsalternativen wie Obligationen, Edelmetalle und so weiter.

Die schlechten Progonosen für die Wirtschaft erklären vermutlich nicht alleine das Ausmass des Börsensturzes. Eine weitere Erklärung ist sogenanntes ‘erzwungenes Verkaufen’ (‘forced selling‘). Dies bedeutet, dass die Markteilnehmer aus verschiedenen Gründen verkaufen ‘müssen’: Um flüssige Mittel zu beschaffen zum Beispiel, oder um für den Jahresabschluss das schlechteste Jahr seit Ewigkeiten nicht noch schlechter werden zu lassen.

Betrifft mich die Krise überhaupt?

Direkt und indirekt sind wir wohl alle von der Krise betroffen. Sie wird in den Industriestaaten vermutlich noch mehr gespürt werden als in ärmeren Ländern (aber alles ist relativ). Wie schon in mehreren Antworten erwähnt, hat die Finanzkrise massive Auswirkungen auf die reale Wirtschaft. Unternehmen brauchen Kredite um Investitionen und den Betrieb zu finanzieren, Löhne müssen gezahlt werden und Häuser gekauft. Diese Kredite erhalten sie von Banken, die dieses teils über eigene Kredite, teils über bei ihnen getätigte Spareinlagen finanzieren.

Verschiedene Gruppen in verschiedenen Ländern sind unterschiedlich betroffen (Aktionäre, Angestellte, Rentenfonds, Sparer, Hausbesitzer, etc.) und allgemeine Aussagen sind schwierig. Die verschiedenen nationalen Lösungsansätze setzen zudem unterschiedliche Prioritäten. Alle sind im Endeffekt wohl irgendwie betroffen.

Was bedeutet ‘Moral Hazard‘?

Wörtlich übersetzt bedeutet es ‘Moralische Gefährdung’ und auf deutsch wird es häufig als ‘Subjektives Risiko’ bezeichnet. Gemeint ist, dass Anreize geschaffen werden, die Akteure dazu bringt ein grösseres Risiko einzugehen als sie eigentlich sollten. Im konkreten Fall wären dies zum Beispiel Banken, die, wenn sie für ihre Fehler in der Risikoeinschätzung nicht bezahlen, sich beim nächsten Mal wieder gleich verhalten werden da sie ‘wissen’, dass der Staat sie vor dem Bankrott retten wird.

Was sind ‘Vergiftete Guthaben’ (‘Toxic Assets‘)?

Es sind Kredite, die vergeben wurden und für die eine Rückzahlung zweifelhaft ist. Diese wurden zu Paketen gebündelt und zwischen Banken und Finanzinstitutionen gehandelt. Niemand weiss was sie genau wert sind und wie viele solche ‘Kreditleichen’ in den eigenen oder fremden Kellern liegen.

Was sind ‘Subprime Mortgages‘?

Hypothekarkredite (also durch Imobilien gedeckte Kredite) mit hohem Risiko (d.h. ein hohes Risiko, dass der Schuldner nicht zurückzahlen kann). Das Risiko für diese Kredite wurde nicht korrekt eingeschätzt und viele waren durch überhöhte Hauspreise, die inzwischen zusammengebrochen sind gedeckt.

(1) Heute treffen sich die G7 Staaten, über das Wochenende der Internationale Währungsfonds und die Weltbank. Die grössten Zentralbanken haben schon mit Zinssenkungen und Liquiditätsinjektionen gehandelt.

{kind=link}

Kommentare (34)